- 网课托管: 10块一科全包✅ 形考+大作业+终考+学习行为(视频/阅读/论坛全完成),3-5天答完,可答完付。

- 期末到校机考,纸考精准

- 毕业论文指导|设计|社会实践

《EXCEL在财务中的应用》形考作业3:

操作题:请同学们根据题干要求,在Excel软件中完成以下操作题,请在Excel软件中输入正确的命令及计算出结果,并将过程及结果截图上传至对应答题框内。

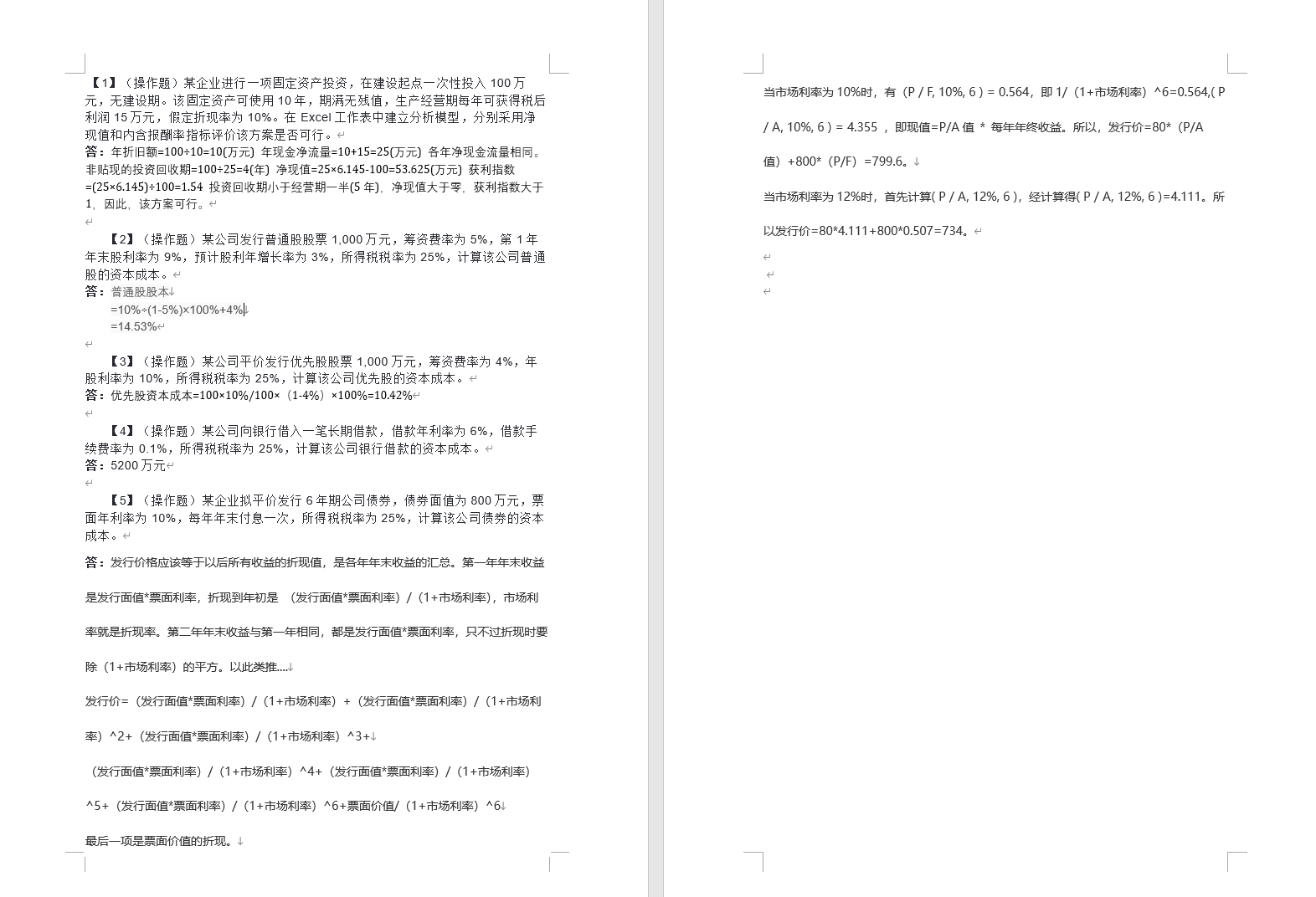

【1】(操作题)某企业进行一项固定资产投资,在建设起点一次性投入100万元,无建设期。该固定资产可使用10年,期满无残值,生产经营期每年可获得税后利润15万元,假定折现率为10%。在Excel工作表中建立分析模型,分别采用净现值和内含报酬率指标评价该方案是否可行。

【2】(操作题)某公司发行普通股股票1,000万元,筹资费率为5%,第1年年末股利率为9%,预计股利年增长率为3%,所得税税率为25%,计算该公司普通股的资本成本。

【3】(操作题)某公司平价发行优先股股票1,000万元,筹资费率为4%,年股利率为10%,所得税税率为25%,计算该公司优先股的资本成本。

【4】(操作题)某公司向银行借入一笔长期借款,借款年利率为6%,借款手续费率为0.1%,所得税税率为25%,计算该公司银行借款的资本成本。

【5】(操作题)某企业拟平价发行6年期公司债券,债券面值为800万元,票面年利率为10%,每年年末付息一次,所得税税率为25%,计算该公司债券的资本成本。

《EXCEL在财务中的应用》形考作业4:

操作题:请同学们根据题干要求,在Excel软件中完成以下操作题,请在Excel软件中输入正确的命令及计算出结果,并将过程及结果截图上传至对应答题框内。

【1】(操作题)某企业进行一项固定资产投资,在建设起点一次性投入100万元,无建设期。该固定资产可使用10年,期满无残值,生产经营期每年可获得税后利润15万元,假定折现率为10%。在Excel工作表中建立分析模型,分别采用净现值和内含报酬率指标评价该方案是否可行。

【2】(操作题)某公司发行普通股股票1,000万元,筹资费率为5%,第1年年末股利率为9%,预计股利年增长率为3%,所得税税率为25%,计算该公司普通股的资本成本。

【3】(操作题)某公司平价发行优先股股票1,000万元,筹资费率为4%,年股利率为10%,所得税税率为25%,计算该公司优先股的资本成本。

【4】(操作题)某公司向银行借入一笔长期借款,借款年利率为6%,借款手续费率为0.1%,所得税税率为25%,计算该公司银行借款的资本成本。

【5】(操作题)某企业拟平价发行6年期公司债券,债券面值为800万元,票面年利率为10%,每年年末付息一次,所得税税率为25%,计算该公司债券的资本成本。

【1】(操作题)某企业进行一项固定资产投资,在建设起点一次性投入100万元,无建设期。该固定资产可使用10年,期满无残值,生产经营期每年可获得税后利润15万元,假定折现率为10%。在Excel工作表中建立分析模型,分别采用净现值和内含报酬率指标评价该方案是否可行。

答:年折旧额=100÷10=10(万元) 年现金净流量=10+15=25(万元) 各年净现金流量相同。 非贴现的投资回收期=100÷25=4(年) 净现值=25×6.145-100=53.625(万元) 获利指数=(25×6.145)÷100=1.54 投资回收期小于经营期一半(5年),净现值大于零,获利指数大于1,因此,该方案可行。

【2】(操作题)某公司发行普通股股票1,000万元,筹资费率为5%,第1年年末股利率为9%,预计股利年增长率为3%,所得税税率为25%,计算该公司普通股的资本成本。

答:普通股股本

=10%÷(1-5%)×100%+4%

=14.53%

【3】(操作题)某公司平价发行优先股股票1,000万元,筹资费率为4%,年股利率为10%,所得税税率为25%,计算该公司优先股的资本成本。

答:优先股资本成本=100×10%/100×(1-4%)×100%=10.42%

【4】(操作题)某公司向银行借入一笔长期借款,借款年利率为6%,借款手续费率为0.1%,所得税税率为25%,计算该公司银行借款的资本成本。

答:5200万元

【5】(操作题)某企业拟平价发行6年期公司债券,债券面值为800万元,票面年利率为10%,每年年末付息一次,所得税税率为25%,计算该公司债券的资本成本。

答:发行价格应该等于以后所有收益的折现值,是各年年末收益的汇总。第一年年末收益是发行面值*票面利率,折现到年初是 (发行面值*票面利率)/(1+市场利率),市场利率就是折现率。第二年年末收益与第一年相同,都是发行面值*票面利率,只不过折现时要除(1+市场利率)的平方。以此类推….

发行价=(发行面值*票面利率)/(1+市场利率)+(发行面值*票面利率)/(1+市场利率)^2+(发行面值*票面利率)/(1+市场利率)^3+

(发行面值*票面利率)/(1+市场利率)^4+(发行面值*票面利率)/(1+市场利率)^5+(发行面值*票面利率)/(1+市场利率)^6+票面价值/(1+市场利率)^6

最后一项是票面价值的折现。

当市场利率为10%时,有(P / F, 10%, 6 ) = 0.564,即1/(1+市场利率)^6=0.564,( P / A, 10%, 6 ) = 4.355 ,即现值=P/A值 * 每年年终收益。所以,发行价=80*(P/A值)+800*(P/F)=799.6。

当市场利率为12%时,首先计算( P / A, 12%, 6 ),经计算得( P / A, 12%, 6 )=4.111。所以发行价=80*4.111+800*0.507=734。

国开题库网,免费提供开放大学网课答案,为防止恶意复制盈利,请联系本站客服微信guokai7057免费获取。