一、单项选择题(每题3分,共15分)

存货的采购成本,不包括( )。

某公司支付银行存款购买待安装生产设备100000元,增值税额13000元,本单位职工安装酬金50000元,安装完工,该固定资产的入账成本应该为( )元。

下列属于长期资产的是( )。

一般说来,投资方持有被投资方股份达到( )以上,就足以使该股份公司形成控制。

贴现,则是指远期汇票经承兑后,汇票持有人在汇票尚未到期前在贴现市场上转让,受让人扣除( )后将票款付给出让人的行为。

二、多项选择题(每题5分,共25分)

从国际会计惯例来看,坏账准备的计提方法有( )。

下列属于未达账项的有( )。

我国企业会计准则规定的发出存货的计价方法有( )。

无形资产包括( )。

投资性房地产的主要构成内容为( )。

三、判断题(每题4分,共20分)

出纳员应予每周对保险柜内存储的现金进行清点核对,确保库存现金的账款相符;在月末时,还要进行现金日记账与现金总账的账账核对,以保证库存现金数额的账账相符。

公允价值是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。

固定资产的使用寿命、预计净残值确定后可以随意变更。

当投资方加大投资,从有重大影响转换为实施控股时,长期股权投资的会计处理方法从成本法转为权益法。

无论是同一控制企业合并,还是非同一控制企业合并,合并方或购买方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,发生时不得计入当期损益。

四、业务处理题(每题20分,合计40分)

业务题一:

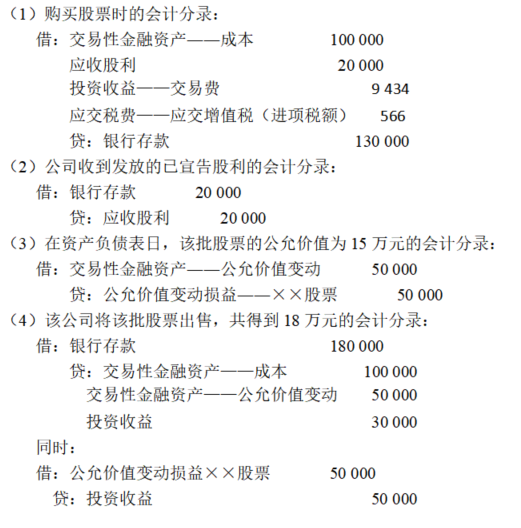

A公司支付13万元银行存款购买一批股票,其中的1万元是交易费用(可抵扣的增值税税率为6%),2万元是已宣告但尚未支付的股利。在此之后的一周,该公司收到了支付的股利并存入银行。在资产负债表日,该批股票的公允价值上升至15万元;而在公司将该批股票售出时,股票的公允价值又上升至18万元。要求:做出该批股票交易的全部会计分录。

dasa

业务题二:

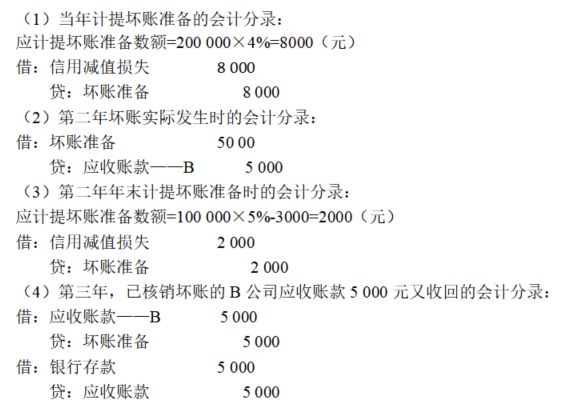

A公司2011年末应收账款的余额为200 000元,坏账损失计提比率为4%。在第二年,A公司实际发生的坏账损失数额为B公司的5000元;坏账损失率调整为5%。第二年的应收账款总额为100 000元。在第三年,第二年已核销的坏账B公司的应收账款5000元可收回。要求:做出A公司的会计处理。